オリコの支払いが残高不足で間に合わなかった場合どうする?

オリコのクレジットカードを利用しているという人も多いのではないでしょうか?

クレジットカードの支払日に引き落とし口座の残高不足のために、月々の支払いが間に合わなかった場合はどうなるのでしょうか。

カードが止まってしまうことはもちろん、延滞が長期化すると信用情報に傷がつき、取り返しのつかない事態になってしまうこともあります。

カードが利用停止になるタイミングと、最短でカード利用を復旧する方法を解説します。

「残高不足でどうしても引き落としできない」という場合は、消費者金融カードローンの利用を検討しましょう。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに大手カードローンには無利息期間が存在するため、一定期間であれば利息0円で利用できます(SMBCモビットは無利息期間なし)。

以下公式サイトをよく確認して申し込みましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

記事の目次

オリコカード支払いスケジュール

まずは、支払いに送れないために、オリコ カードの支払日や引き落とし時間などについて理解しておきましょう。

締め日と支払日は?

オリコ カードの締め日と支払日は以下のようになっています。

| 締め日 | 月末 |

|---|---|

| 支払日 | 毎月27日 |

1日から月末までのオリコカードで利用した分について、翌月27日に引き落としになると覚えておきましょう。

なお、27日が土日などの休日の場合には、翌営業日が支払日になります。

具体的な引き落とし時刻について

オリコカードの引き落としが、何時になるのかということは銀行によって異なりますので注意してください。

そこで、参考まで都市銀行の引き落とし時間をまとめました。

| 銀行 | 1回目の引き落とし時間 | 2回目の引き落とし |

|---|---|---|

| 三菱UFJ銀行 | 0時〜19時 | なし |

| みずほ銀行 | 0時〜 | 順次 |

| 三井住友銀行 | 0時〜19時 | なし |

| ゆうちょ銀行 | 午前中 | 21時 |

| りそな銀行 | 0時〜19時 | なし |

みずほ銀行は基本的に24時間引き落としを行なっていますので、引き落とし当日に入金しても23時50分以前の時間であれば確実に間に合います。

三菱UFJ、三井住友、りそなに関しては、19時までは複数回引き落としを行なっているので、入金を19時までに行えば当日中の支払いに間に合う可能性があります。

ただし、19時以降の2回目の引き落としは行わないので、19時を過ぎた時間に入金をした場合には、オリコカードの支払いを延滞してしまうことになります。

ゆうちょ銀行の場合には1回目の引き落としは午前中のみです。

ただし、21時にも2回目の引き落としを行うので、午前中に入金できない場合には21時までに入金をしておけば、2回目の引き落としで当日中の支払いに間に合う可能性が高くなります。

ただし、引き落としが混雑している場合などは、時間通りに引き落としが行われない可能性もゼロではありません。

ただし、多くの地方銀行や信用金庫、信用組合などは入金後すぐに振替され、24時間の対応をしているところがほとんどです。

まれに、24時間の対応をしていないところもありますので、自分が支払用口座として設定している金融機関の引き落とし時間がいつになるのかは、事前に金融機関に確認しておきましょう。

どの金融機関の口座から支払うにせよ、やはりオリコカードの利用代金は前日までに入金しておいた方が安心です。

家族カードとETCカードの請求日は?

オリコカードには家族カードもETCカードもありますが、これらの支払いは親カードの請求と一緒に行われるので、やはり月末締めの27日払いであることは変わりません。

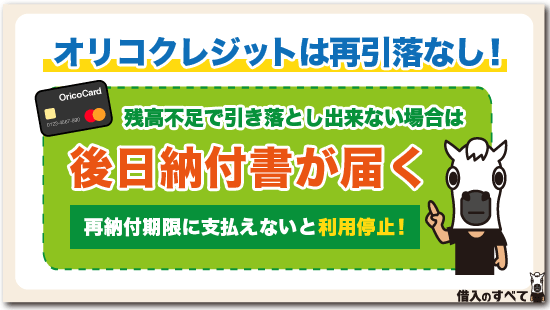

オリコクレジットは再引き落としをしない

オリコクレジットカードには再引き落とし制度がありませんので、口座残高不足で支払日に引き落としが出来ない場合は、そのまま滞納することになってしまいます。

支払日は一律27日(27日が土日祝日の場合は翌営業日)と決められていますので、かならず26日までに請求額を入金するようにしましょう。

尚、オリコクレジットカードを滞納し続けるとどうなるかについては、次の記事で詳しく解説しています。

1.支払日の3~5営業日後に納付書が届く

月末ごろ(本来の支払日から3~5営業日後)に、バーコード付きの納付書が自宅に郵送されます。

納付書には再納付期限が記載されていますので、かならず期限内にコンビニ等で支払うようにしましょう。

尚、再納付期限は翌月の中旬に設定されています。

2.再納付期限までは利用停止にならない

オリコクレジットカードは、基本的には、支払日を過ぎても利用停止になることはありません。

再納付期限ごろまでは利用が可能ですので、再納期限までには入金するようにしましょう。

もちろん、再納期限までに支払いが完了していないときは、カードの利用が止められてしまいます。

また、カードの利用が止められるタイミングで、オリコクレジットカードが加入している個人信用情報機関であるCICとJICCに延滞記録を報告することが多いですので、ご自分の信用情報に傷をつけないためにも、かならず再納期限までに入金して下さい。

滞納回数が多い人は早く利用停止になる

今までに何度も滞納したことがある人は、支払日を1日過ぎるだけでも、カードの利用が停止されてしまうことがあります。

基本的には再納付日になるまで、カードの利用が止められることはありませんが、あまりにも延滞が多い延滞常習犯に対しては、オリコは他の人よりも厳しく利用を制限します。

また、2~3ヶ月連続で滞納している人は、「カード利用停止(無効)のお知らせ」と記された封書を受け取ることになります。

この封書を受け取ると言うことは、利用停止ではなく「強制解約」を意味しますので、今後は一切オリコクレジットカードを利用することはできません。

3.支払日翌日から延滞利息が発生する

納付書には当初の請求額と同じ金額が記されていますが、当初の支払日(27日)の翌日から延滞利息が発生しています。

オリコクレジットカードの遅延損害金利率は6.0%~14.6%(契約者によって異なる)ですので、支払完了後、延滞日数によって利息を計算して、翌月か翌々月の利用明細に「調整額」として表示されます。

遅延損害金については次の記事で詳しく解説していますので、ぜひご覧になって下さい。

4.納付書が届くまでに返済できる?

残高不足のために27日に正常な引き落としができなかった場合、オリコから納付書が届くのを待って、納付書を使って入金するのが、もっともスタンダードな支払い遅れの解決方法となります。

ですが、「3~5日も待てない。1日でも早くオリコに請求額を支払いたい!」と言う人もいるでしょう。

そのような人は、どうすることができるでしょうか?

納付書が届くまでは待つべし!

オリコのカスタマーセンターに電話をかけて「今すぐ振り込みたいので振込先を教えて下さい」とお願いしても、「納付書をお送りしますので、もう数日お待ちください」と断られることが多いです。

これは、支払日に入金が確認されなかった時点で、すぐに納付書発送の手続きを行っているためで、業務が煩雑になることを防ぐための処置でもあります。

1日でも早く支払いたいという気持ちは分かりますが、ここはまず落ち着いてオリコからの連絡を待ちましょう。

5.オリコカードの強制解約

納付書も督促状も無視すると、滞納3か月目(8月27日から滞納が始まった場合は10月28日頃)にオリコカードから強制解約されてしまいます。

もちろん、強制解約されたとしても支払い義務は残ります。

そして、オリコカードから頻繁に、催促の電話がかかってくるようになります。

また、強制解約の時期に前後して、裁判所から「差し押さえ予告書」が送付されます。

オリコカードの延滞が61日を以上の日数になってしまうと、かなり危険な状況になっているので、すぐに支払うめどを立てましょう。

個人信用情報機関にも「異動」情報が残る

強制解約されると、信用情報機関に異動情報が記載されます。

また、強制解約になる前でも、延滞が61日に達した時点で信用情報期間には「延滞」という情報が記録され、これも異動情報に該当します。

異動情報が個人信用情報に記録されるということは、いわゆるブラックリストに載った状態であり、他の信用取引に悪影響を及ぼすでしょう。

オリコカードはJICCとCICに加盟していますので、残債をすべて支払って問題が解決してからさらに5年間は情報が残ってしまいます。

異動情報が掲載されている間はカードローンやクレジットカード、住宅ローンなどのありとあらゆるローンの審査に通ることが、ほぼ不可能になってしまいますので注意が必要です。

また、クレジットカードやカードローンは契約者の個人信用情報を定期的にチェックする「途上与信」を行なっていますが、個人信用情報に異動情報がある場合に、延滞をしないカードやローンの途上与信にも引っかかり、延滞をしていないのに契約が切られるここともあります。

信用情報については、次の記事も是非チェックしてみてください。

6.財産差し押さえ

差し押さえ予告書に記載されている対処法(裁判所に異議をとなえるか、適切な方法で請求額を支払う)を実施しないでいると、給料や預金、不動産、動産などの差し押さえが始まります。

会社に勤務している人は、給料が差し押さえられる可能性が非常に高くなってしまいます。

給料の差し押さえは、裁判所から勤務先に対して差し押さえの連絡が行くため、会社の同僚にも借金を踏み倒していることがバレてしまいます。

社会的信用も失い、出世に影響を及ぼすことになるばかりか、会社に居づらくなってしまうかもしれません。

これまでと同じ生活を送ることは難しくなるでしょう。

差し押さえになってしまったら社会的な立場に影響する取り返しのつかない事態になってしまう可能性がありますので、差し押さえの段階に突入する前に支払いを済ませるようにしてください。

オリコカードローンも再引き落としはしない

オリコにはクレジットカードだけでなく、カードローンCRESTという商品も存在します。

オリコカードローン(CREST)も、支払日はオリコクレジットカードと同じく毎月27日(27日が土日祝日のときは翌営業日)となっています。

27日に口座振替を実施しますが、口座残高不足のときは再引き落としを実施しませんので、そのまま滞納することになってしまいます。

ローンカードを使ってすぐに振り込もう!

27日までに口座入金ができなかったとしても、「延滞してしまうのかなあ」と、不安になる必要はありません。

クレジットカードとは異なり、カードローンはローンカードさえ使えばその日のうちにATMから返済金を入金することができますので、本来の支払日のうちに気付いて入金すれば、遅れずに返済を済ませることができます。

コンビニや都市銀行などの全国17万台以上のATMで返済できますが、その中でも次のATMでは24時間いつでも利用することが可能です。

- イーネット(ファミリーマートやサークルKサンクス等に設置)

- Loppi(ローソン内に設置されているマルチメディア端末)

- セブン銀行(セブンイレブン内に設置されているATM)

- 三菱UFJ銀行

- 東京スター銀行

- イオン銀行

- りそな銀行

- 埼玉りそな銀行

など、オリコカードローンCRESTを提携ATMからキャッシングする場合には、1万円以下110円、1万円超220円の手数料が発生しますが、返済の場合には手数料無料で利用することができます。

すぐには利用停止にはならない

オリコカードローンCRESTは支払日を過ぎても、すぐには利用停止にはなりません。

しかしながら、いつ利用停止になるかは利用者によって異なりますので、「まだ大丈夫」と過信するのではなく、なるべくすぐにATMで入金返済するようにしてください。

信用情報機関に情報を記録するタイミング

個人信用情報機関に延滞情報を記録するタイミングも、利用者によって異なりますので、「○日までに入金すれば大丈夫」と一概に言うことはできません。

1日でも延滞したら信用情報機関に延滞記録が載せられてしまう可能性がありますので、なるべく早くATMで入金返済するようにしてください。

尚、オリコカードローンの支払いを長期間延滞したり、長期間の延滞によって契約が強制解約になったような場合には、オリコクレジットカードを延滞するときと同様、JICCとCICに情報が契約継続中および契約終了後の5年間登録されます。

支払いが遅れた場合のペナルティ

オリコカードの支払いに遅れると、主に以下のようなペナルティが課されることになります。

特に個人信用情報に傷がついてしまうと、取り返しのつかない事態になってしまう可能性もあるので十分に注意してください。

遅延損害金を請求される

前述したように、クレジットカードを延滞した場合には6.0%~14.6%の遅延損害金を請求されてしまいます。

10万円の支払いを10日間延滞して、遅延損害金が14.6%だった場合には400円の遅延損害金が発生します。

また、カードローンCRESTの遅延損害金は18%です。

カードローンCRESTを10万円借りて、10日間延滞した場合には493円の遅延損害金が発生します。

期日通りに支払っていれば発生しなかったコストですので、延滞する遅延損害金という余分なコストを負担しなければなりません。

信用情報にキズがつく

カードの支払いを延滞すると、信用情報に傷がつくことになります。

クレジットカードの場合、信用情報をクレヒスと呼ぶこともありますが、このクレヒスに前述した強制解約や長期的な延滞をした情報が登録されるのです。

この情報がある人はブラックという状態になり、以後他のクレジットカードやローンの審査に通過することが難しくなってしまいます。

また、異動情報のような強制解約や長期延滞だけでなく、クレジットヒストリーには、クレジットカードが支払に遅れたのか、期日通りに払ったのかという情報も記録されています。

基本的にオリコカードの支払いに自己都合で1日でも遅れてしまうと、クレジットヒストリーにはAと記録されてしまうと覚えておきましょう。

クレジットヒストリーは過去24ヶ月間の支払履歴を記録している情報で、Aの記録が1回ある程度では信用上それほど大きな問題にはなりませんし、もちろんブラックの扱いにもなりません。

しかし、毎月のようにAの記録がついている人は、他のローンの審査で「支払いにだらしない人」と判断されて、審査に落ちることもあります。

逆に、期日通りに支払っている人は$マークが記録されるので、クレジットヒストリー全てに$が並んでいる人は信用上かなりプラスになります。

このように、オリコカードの支払いに1日でも遅れると、クレジットヒストリーに傷がつき、長期間遅れるとブラックになってしまいます。

オリコカードの滞納を防ぐ4つの方法

これからも長くクレジットカードを使い続けていきたいと考えているなら、できるだけクレジットカード会社からの信用を得られることが重要です。

信頼できる利用者として認めてもらうためにも、可能な限り、支払い遅延は避けるべきでしょう。

オリコカードでは、滞納を防ぐための方法が3つ用意されています。

「今月の支払いは厳しいな」と気付いたタイミングで、次の方法を試してください。

前月13日~当月8日に気付いたら「あとリボ」

利用した店がどのタイミングでオリコカードに請求するかによって支払い時期が変わってきますが、基本的には翌月の27日、もしくは翌々月の27日にクレジットカードの利用料金がまとめて口座から引き落とされます。

「先月と今月はかなりクレジットカードを使ったから、来月の支払いは厳しそうだ」と判断したら、支払い月の前月13日~当月8日のタイミングで「あとリボ(あとからリボ)」の手続きをしましょう。

利用額によって設定できる最小リボ払い金額が異なりますが、10万円以下の請求なら1か月あたりの支払額を3,000円にすることもできます。

支払いができる範囲内に調整して、滞納を避けましょう。

全額リボ払い

あとリボには、その月の利用料金をすべてまとめてリボ払いにする「全額リボ払い」と、明細ごとにリボ払いにするか決定する「一部リボ払い」の2つがあります。

全額リボ払いにすると利用金額の多少に関わらず、月々の支払額を一定にすることができます。

毎月の支払いが一定であると資金管理は楽になり、残高不足で引き落としにならなかったなどのミスも防げるでしょう。

ただし、全額リボ払いを選ぶということは、リボ払い対象金額が増えるということです。

つまり、オリコカードから借りている金額が増えるということですので、利息分の支払いも増えてしまいます。

気がついたら利用限度額まで使い込んでしまったなどにならないように注意しましょう。

一部リボ払い

明細ごとにリボ払いにするか翌月一括払いにするかを選ぶことを、「一部リボ払い」と言います。

全額リボ払いとは異なり、オリコからの借入額を最小限にすることができますので、大きな支払いが1件か2件だけある人は、「一部リボ払い」を選ぶ方が良いでしょう。

また、支払い可能な金額になるように、リボ払いにする明細を選ぶこともおすすめです。

当月11日~23日に気付いたら「支払いPASS」

前月13日~当月8日の期間にあとリボの手続きをすることを忘れた場合は、支払い月の当月11日~23日の期間中に「支払いPASS(しはらいぱす)」の手続きを行いましょう。

「支払いPASS」とは、今月の支払いを1回だけパスし、翌月以降にリボ払いで返済していく方法ですので、今月は急な出費が重なったなど特に金銭状態が厳しい人にはうれしいサービスです。

なお、支払金額を明細書で確認してからでも間に合います。

インターネットのマイページや郵送される明細書を見てから、支払いPASSにするかどうか決められます。できる限り今月払う分をあとに回さないことが重要です。

ただし金利は15%と高め!

今月はどうしても支払えないときには、支払いPASSは本当にうれしいシステムですが、金利が年15.0%(カードローンやキャッシング利用の場合は年18.0%)と、消費者金融並みに高く設定されていることに注意してください。

利息を抑えたいなら、少々無理をしてでも一括で支払う方がお得ですので、「どうしても27日には支払えない」というときだけ選択するようにしましょう。

支払いPASSが利用できないときもある

支払いPASSを利用するためには、クレジットカード審査とは別に新規融資審査を受ける必要があります。

そのため、当月11日~23日に申し込んだとしても、審査に落ちて、支払いPASSが利用できないこともあります。

支払いPASSに申し込んだから大丈夫と、安心しきってはいけません。

審査に落ちたという連絡が来たら、27日までに一括で支払えるように金策する必要があります。

次の記事で緊急の金策についてまとめていますので、是非参考にしてください。

いざというときの即日のお金の作り方、金策【グレー手法もあり】

当月24日以降に気付いたらオリコに電話

あとリボに申し込めるのは当月8日まで、支払いPASSに申し込めるのは当月23日までです。

24日以降は支払金額を軽減することはできず、一括で払わなければなりません。

「でも、27日には絶対に払えないし・・・」という場合は、すぐにオリコカードに電話しましょう。

今月は27日に支払えないこと、そして何日頃なら支払えるのかを説明すれば、コンビニで利用できるバーコード付きの納付書を郵送してもらえます。

ただし、納付書の使用期限は翌月15日(前後することもある)ですので、遅くとも翌月15日までには全額納めるようにしてください。

カードローンを活用する

支払い口座への入金の忘れや、残高の不足などの「うっかりミス」による滞納を避ける方法として、カードローンを活用するという方法もあります。

オリコカードの引き落とし口座として設定している銀行の、カードローンを申込しておきましょう。

銀行のカードローンには、「自動融資機能」というサービスが付加されており、口座引き落としの際に残高不足があれば、不足分をカードローンから自動的に融資してくれる機能です。

ただし、すべての銀行カードローンに、自動融資機能が付いているわけではありませんので、事前に確認が必要となります。

ほとんどのカードローンの年会費は無料のため、実際に借入をしなければ費用はかかりません。

うっかりミスで、オリコカードに対する信用を下げたくないという方や、口座の資金管理が苦手な人は、カードローンを利用することもおすすめです。

また、オリコカードでショッピング利用した金額が大きく、「一回払いにしてしまったが払えない」というときにも活用できます。

カードローンで借入して支払えば、支払いを滞納することは避けられます。

なお、銀行カードローンの審査に通過することができない場合には、銀行カードローンよりも審査が緩い消費者金融カードローンを利用するという方法もあります。

アコム・プロミス・アイフル・レイクなどの大手消費者金融には無利息期間がついていますので、「今月27日の支払いはお金がないから難しいけど、来月給料が入ってくれば全額返済できる」などの短期間だけお金を借りたい場合には、利息の負担0円でオリコカードの支払金を借りることもできてしまいます。

ただし、カードローンに頼ってばかりいると、あっという間に借金が増えてしまいます。毎月の支払日に一括で返済できる範囲だけを利用し、継続的に利用しないということを心がけましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

オリコカードの利用可能額の仕組みと反映時期

オリコカードには限度額があります。

この限度額は審査によって決定され、最初はそれほど大きくない30万円程度が設定されることが一般的です。

オリコカードは一括や分割やリボなどの支払方法に関わらず、トータルで限度額の範囲内までしかカードを利用することができません。

例えば、限度額30万円のオリコカードを、一括の支払いで10万円、リボ払いの利用で15万円利用した場合、カードの残り利用可能額は5万円となります。

クレジットカードは限度額の範囲内で、自由に利用することができるので、「気づいたらカードの利用可能な枠が限度額に達していた」ということがあります。

利用可能な枠が限度額に達することにならないよう、定期的に自分の利用残高と残りの利用可能な枠を確認しておくようにしましょう。

また、利用可能枠はカードの利用代金を返済することで、返済した分の利用枠が回復します。

前述の例で言えば、27日になって一括の支払分10万円を支払った場合には、利用可能額が10万円増えて、15万円利用することができるようになります。

なお、支払いが利用可能枠に反映されるのは、オリコが口座振替の指定している金融機関から、振替結果を確認した後になりますので、支払日から5日程度をめどに考えておいた方がよいでしょう。

なお、早い場合には2営業日で復活します。

利用可能額を増額するコツ

前述したように、最初はオリコカードの限度額は30万円程度が設定されることが一般的です。

しかし、利用状況がよければ、この限度額を増額させることが可能です。

利用状況が良好な顧客には、オリコから限度額増額の案内を届くことがありますし、自分からオリコに対して「増額したい」と申し出ることも可能です。

増額の際には審査があり、審査では以下のポイントを満たしていないと通過することが難しくなってしまいます。

- これまでオリコカードの支払いに遅れがない

- 半年以上オリコカードを利用している

- 他社の借入が増えていない

- 他社の支払いにも遅れていない

基本的にはオリコカードを契約してから支払いに遅れがなく、他社とのトラブルを起こしていない人であれば、増額審査に通過する可能性が高いでしょう。

利用停止にならなくても安心しない!

前述したように、オリコクレジットカードもオリコカードローン(CREST)も、支払日を1日過ぎただけでは、利用停止になることはほとんどありません。

しかし、だからといって「少々くらいなら遅れても大丈夫」と判断するのは早計です。

信用情報機関に延滞記録が登録されない場合でも、オリコの社内ではすべての延滞記録を保管しており、その記録が積み重なると、突然の契約解除となる可能性もあるからです。

契約解除されてしまったときは、100%の確率で信用情報機関に「金融事故(異動)」記録として掲載されますので、オリコから本格的に信用を失うことになってしまいます。

そればかりか、他のクレジットカードやローンの契約も強制解約になったり、利用残高の一括返済請求が来ることになり、最悪のケースとして給料が差し押さえられ、会社にオリコの返済でトラブルを起こしたことがバレてしまうこともあります。

「数日の延滞なら問題ないだろう」と甘く見ていると、取り返しのつかない事態になってしまう可能性もあるので、基本的にはオリコカードの支払いは期日通りの毎月27日に行うようにしてください。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。